")

L’analisi dei processi aiuta a comprendere i fenomeni nella loro interezza. Questa è stata la premessa che ha portato Bio Eco Actual (testata dedicata ai professionisti del bio in Spagna e partner di Greenplanet.net) a creare il Termometro Trimestrale dello stato del settore biologico (QTSOS). Nell’edizione relativa al secondo trimestre del 2025 (aprile–giugno) Q2, hanno partecipato aziende con profili diversi, garantendo un campione rappresentativo ed equilibrato del settore.

Nei dati raccolti dal QTSOS per il secondo trimestre 2025, il campione è composto per il 39% da aziende impegnate nel commercio, per il 20% nella distribuzione e per il 41% nella produzione. Quanto alla dimensione delle imprese partecipanti, il 50% ha meno di 10 dipendenti, il 25% ne ha tra 10 e 50, e il restante 25% oltre 50. Infine, in termini di settori produttivi rappresentati nell’ambito del biologico, hanno preso parte aziende dell’alimentare, della cosmetica naturale, degli integratori alimentari e dei prodotti per la casa e la pulizia.

Risultati principali

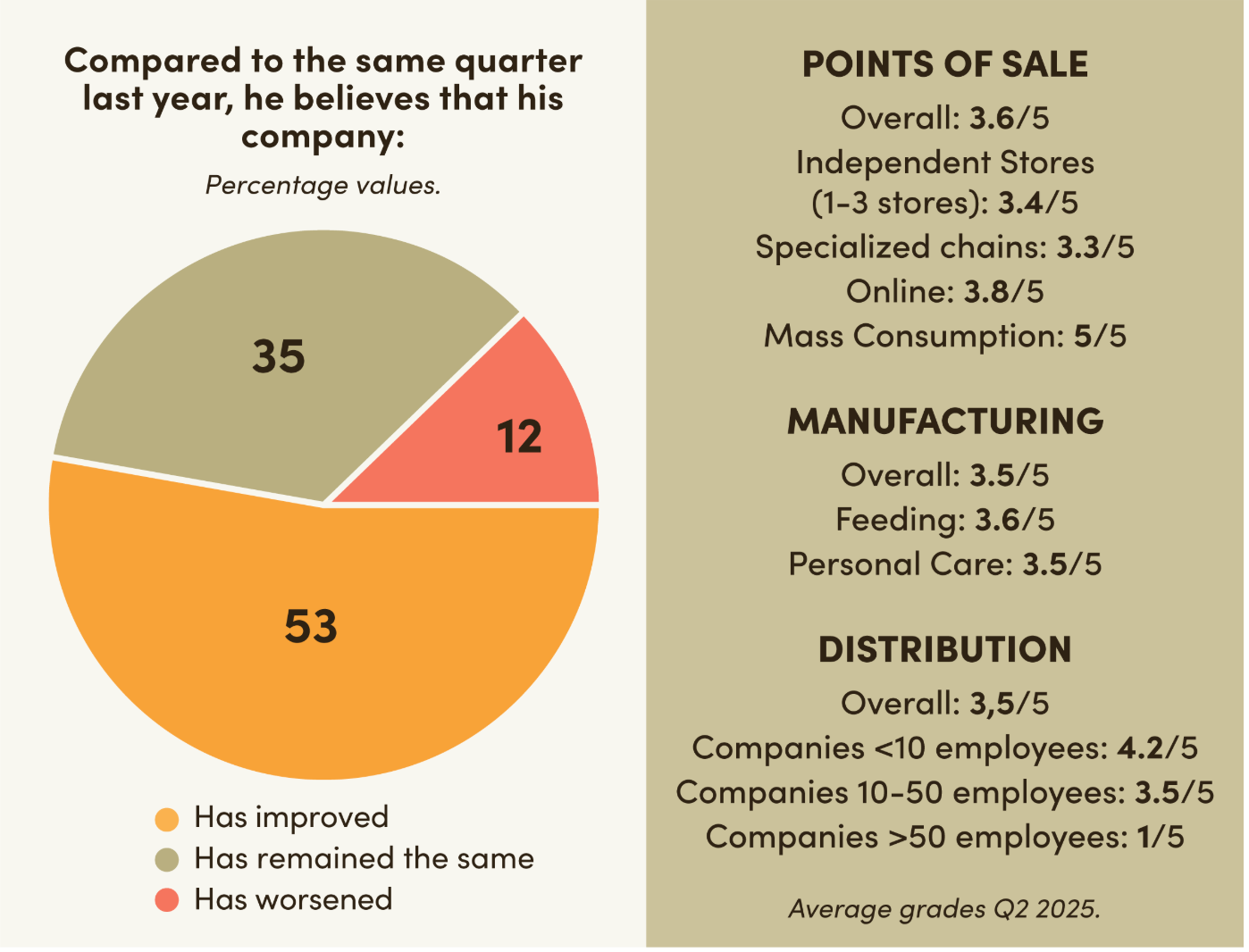

La valutazione media del settore biologico nel secondo trimestre 2025 è di 3,5 su 5. Il 53% delle imprese afferma che la propria situazione è migliorata rispetto allo stesso periodo dell’anno precedente, il 35% dichiara che è rimasta stabile e solo il 12% segnala un andamento negativo.

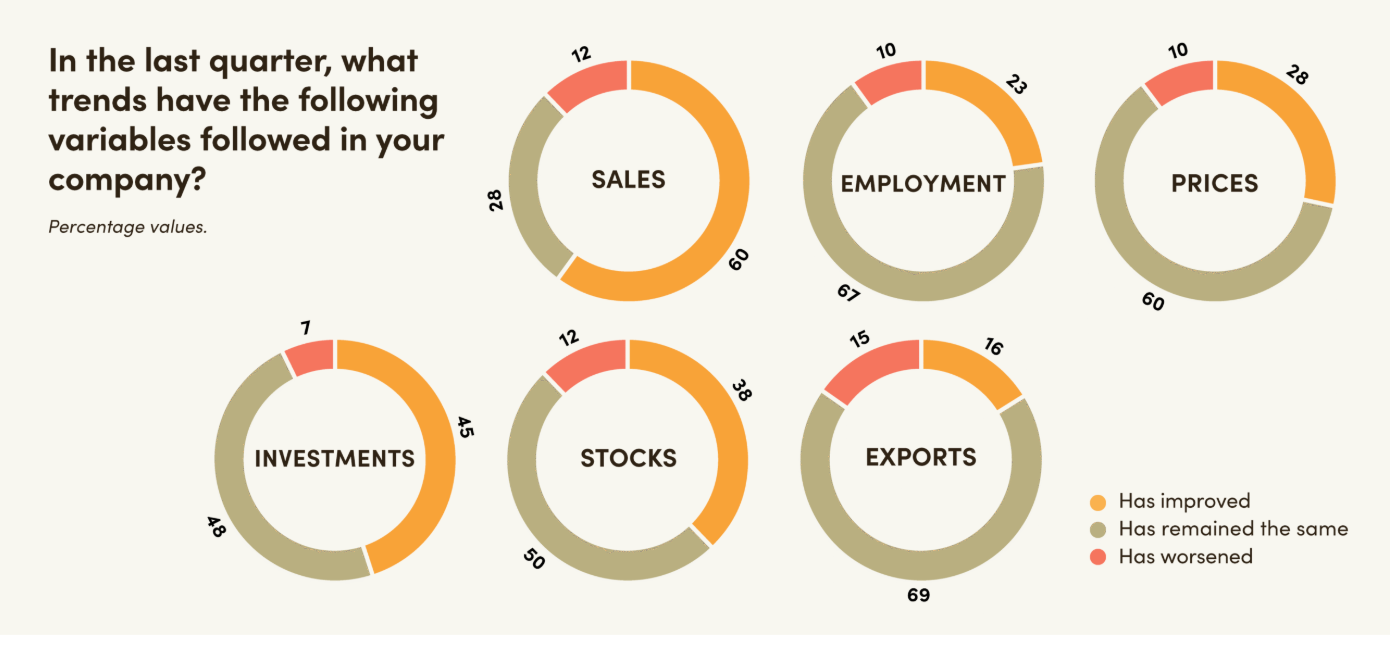

Analizzando i risultati per variabili, emergono le seguenti tendenze:

-

Vendite: il 60% delle aziende ha registrato un aumento nell’ultimo trimestre, il 28% stabilità e il 12% un calo.

-

Occupazione: il 23% ha aumentato il numero di dipendenti, il 60% ha mantenuto la forza lavoro e solo il 10% ha ridotto il personale.

-

Prezzi: il 62% delle imprese ha mantenuto i prezzi, il 28% li ha aumentati moderatamente e solo il 10% è riuscito a ridurli.

-

Investimenti: il 45% ha aumentato gli investimenti, il 48% li ha mantenuti e il 7% li ha ridotti.

-

Scorte: il 50% ha mantenuto livelli simili a quelli dei periodi precedenti, il 38% li ha aumentati e il 12% li ha ridotti.

-

Esportazioni: il settore conferma la propria vocazione internazionale, con il 69% delle imprese che ha mantenuto i livelli di esportazione, il 16% che li ha aumentati e il 15% che li ha ridotti.

Confrontando i dati del primo trimestre 2025 (Q1) con quelli del Q2 emergono alcune dinamiche rilevanti:

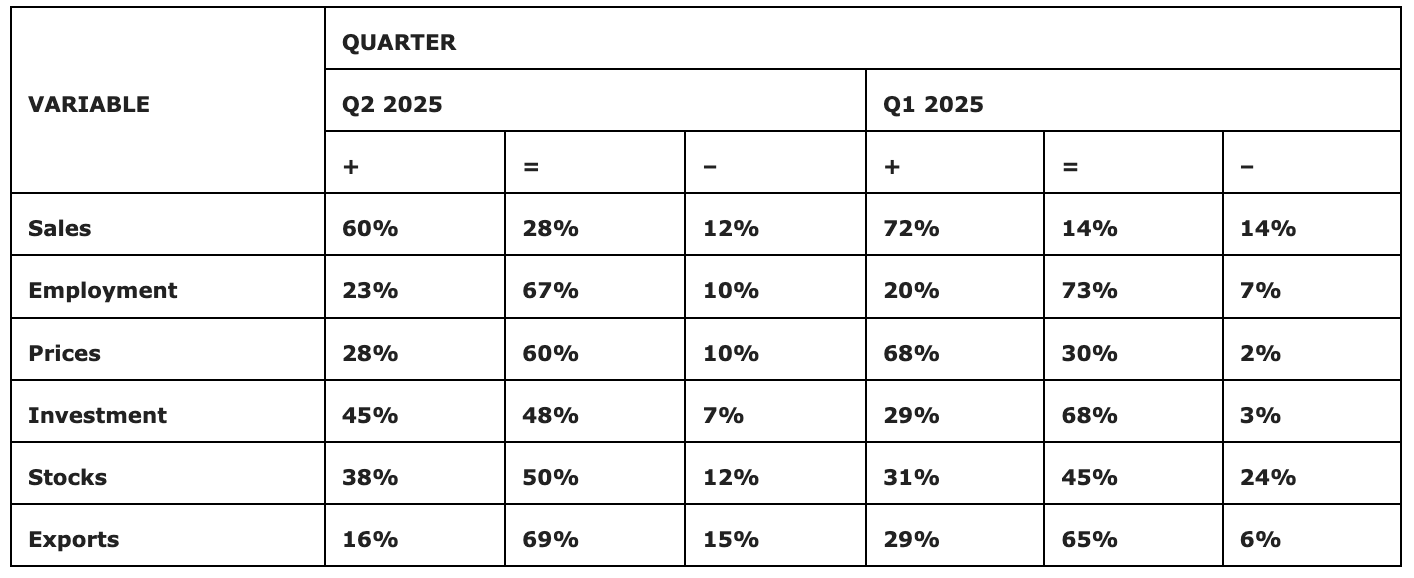

Tabella 1: Confronto delle percentuali delle variabili tra Q1 2025 e Q2 2025

Confrontando i dati del primo trimestre 2025 (Q1) con quelli del Q2 emergono alcune dinamiche rilevanti:

-

Prezzi stabilizzati: dopo un aumento generalizzato nel Q1 (68% delle aziende aveva alzato i prezzi), nel Q2 la maggioranza li mantiene e cresce la quota di chi li abbassa.

-

Vendite ancora solide: pur calando la quota di imprese che riportano un aumento (dal 72% al 60%), cresce quella di chi segnala stabilità e diminuisce quella di chi denuncia un calo.

-

Investimenti in crescita: nel Q2 il 45% delle aziende ha aumentato gli investimenti, contro il 29% del trimestre precedente. In totale, il 93% ha mantenuto o incrementato le risorse investite, segnale di fiducia nel mercato biologico e nelle prospettive di redditività.

Prezzi stabilizzati: dopo un aumento generalizzato nel Q1 2025, nel Q2 la maggior parte delle aziende mantiene i prezzi.

Percezioni generali del settore

In termini generali, le aziende hanno valutato l’ultimo trimestre con un punteggio medio di 3,6 su 5 per il settore e di 3,5 su 5 per le proprie imprese, in leggero aumento rispetto al Q1 (3,4 su 5).

Confrontando il trimestre con lo stesso periodo dell’anno precedente, il 95% ritiene che la situazione sia migliorata (45%) o rimasta stabile (50%), mentre solo il 5% percepisce un peggioramento del settore.

Prospettive future

Guardando al futuro, il termometro riflette un cauto ottimismo: il 40% delle imprese crede che la propria situazione migliorerà nel prossimo trimestre, il 40% pensa che resterà invariata e il 20% prevede un peggioramento o esprime dubbi, considerando che il Q3 coincide con i mesi estivi, periodo in cui le abitudini e le priorità dei consumatori eco-consapevoli cambiano.

Per quanto riguarda il settore nel suo complesso, il 38% delle aziende prevede un miglioramento, il 42% stabilità e il 17% un peggioramento o incertezza.

Risultati per settore produttivo

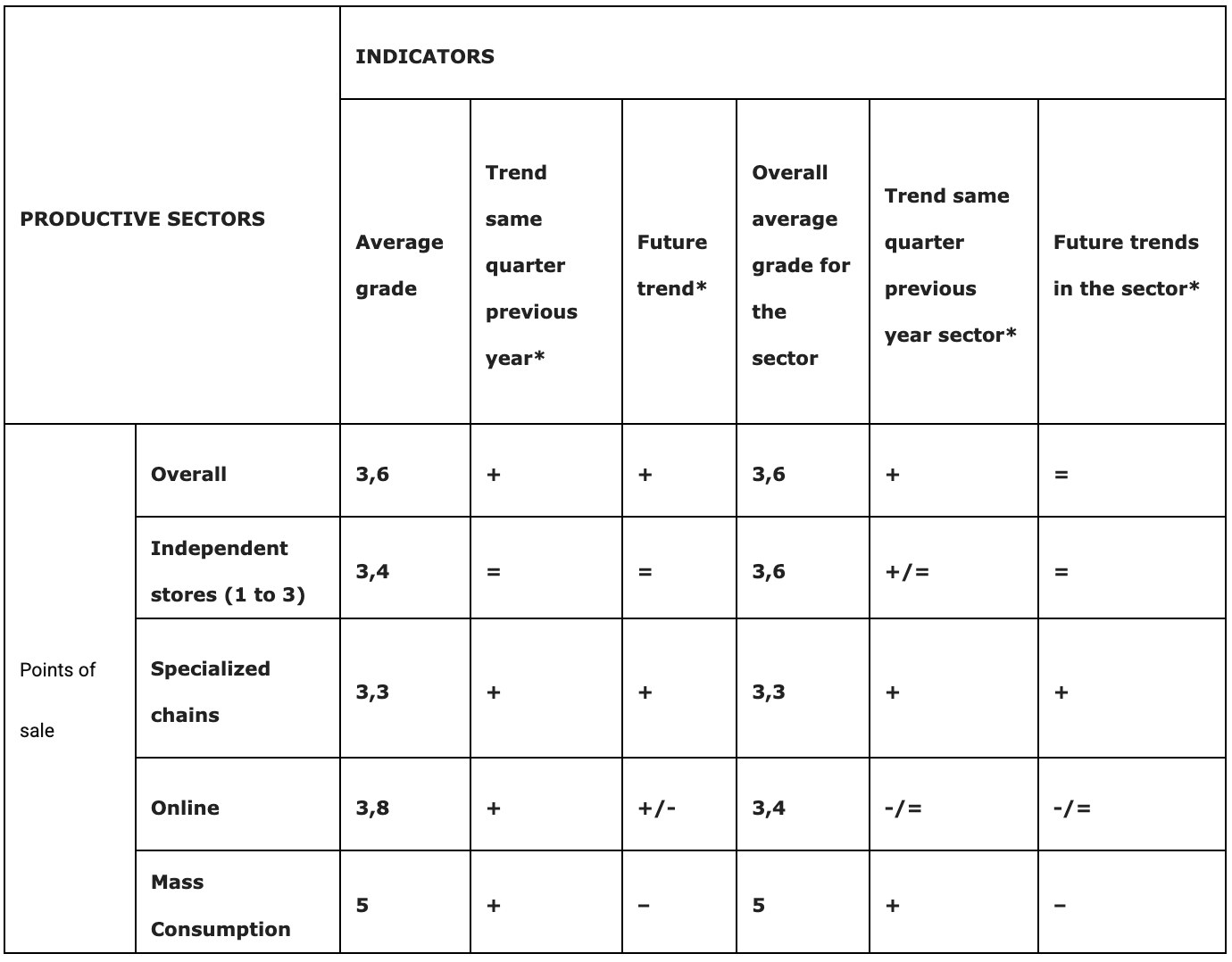

Punti vendita

L’insieme dei punti vendita (negozi, catene, e-commerce e grande distribuzione) registra un punteggio medio di 3,6 su 5, molto simile al Q1 (3,7).

Rispetto al Q2 2024, nessuna azienda ha segnalato un peggioramento: il 61% ha registrato un miglioramento e il 39% stabilità. Per il Q3, il 39% si attende un miglioramento, il 33% stabilità e il 28% incertezza o possibile calo.

Il settore, visto dai rivenditori, riceve lo stesso punteggio (3,6). Rispetto al Q2 2024, il 50% ritiene che il settore sia migliorato, il 45% che sia stabile e solo il 5% che sia peggiorato. Per il prossimo trimestre, il 45% si aspetta stabilità, il 28% miglioramento e il 27% peggioramento o incertezza.

Tabella 2: Risultati suddivisi per punti vendita

*(+), (=) o (-) a seconda della tendenza prevalente. (+) indica: è migliorato, (=) indica: è rimasto stabile, e (-) indica: è peggiorato. Fonte: elaborazione degli autori su dati del sondaggio QTSOS Q2 2025.

Osservazioni principali:

-

Il punteggio più alto si registra nella grande distribuzione, che combina prodotti convenzionali e biologici, penalizzando i negozi specializzati.

-

I rivenditori temono l’impatto dei cambiamenti di abitudini nel periodo estivo.

-

Tutti i punti vendita riportano vendite stabili o in crescita rispetto al Q2 2024, segno del dinamismo del mercato biologico.

Guardando al trimestre successivo, le aspettative sul andamento del settore restano per lo più stabili.

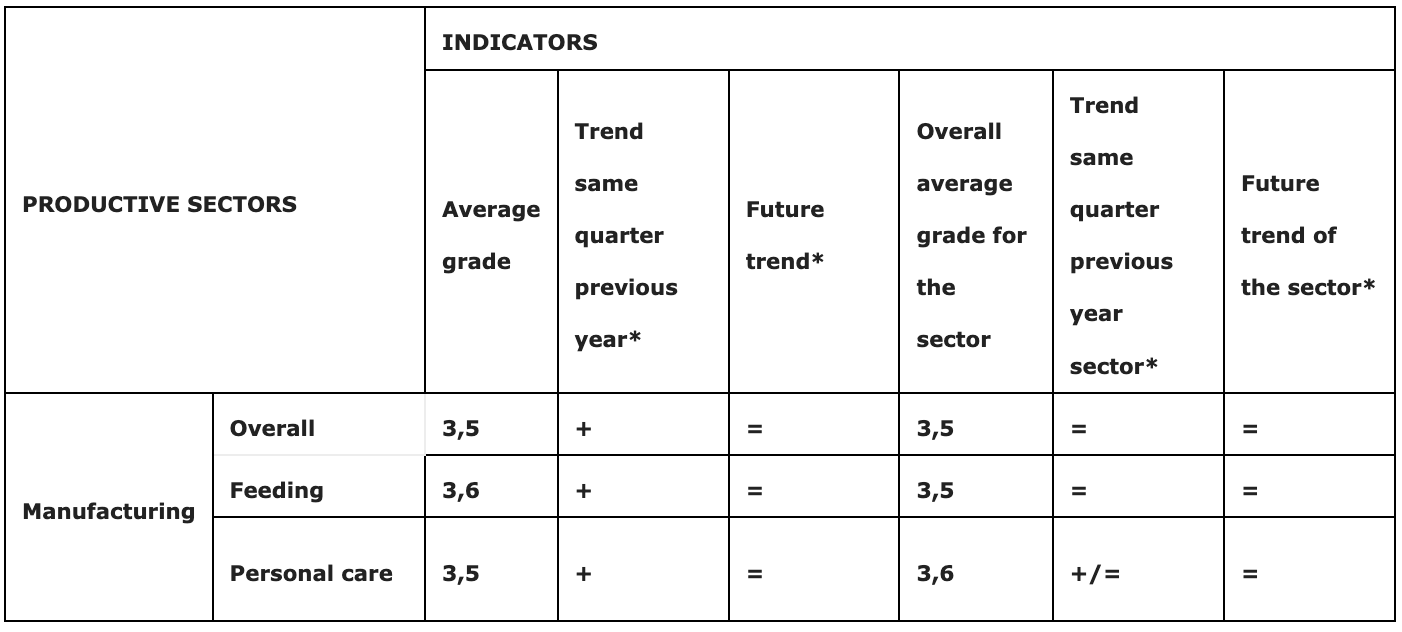

Produzione

Le aziende produttrici di biologico hanno assegnato un punteggio medio di 3,5 su 5, in leggero calo rispetto al Q1 (3,8).

Rispetto al Q2 2024, il 50% segnala un miglioramento, il 28% stabilità e il 22% un peggioramento. Guardando al Q3, il 50% prevede stabilità, il 28% miglioramento e il 22% calo.

Anche per il settore nel suo complesso i produttori attribuiscono un punteggio medio di 3,5. Rispetto al Q2 2024, il 45% lo vede migliorato, il 50% stabile e il 5% in calo. Per il Q3, il 33% prevede crescita, il 39% stabilità e il 28% calo.

Se suddividiamo le aziende manifatturiere per area di produzione, otteniamo le seguenti informazioni:

Tabella 3: Risultati dettagliati delle aziende manifatturiere secondo l’area di produzione

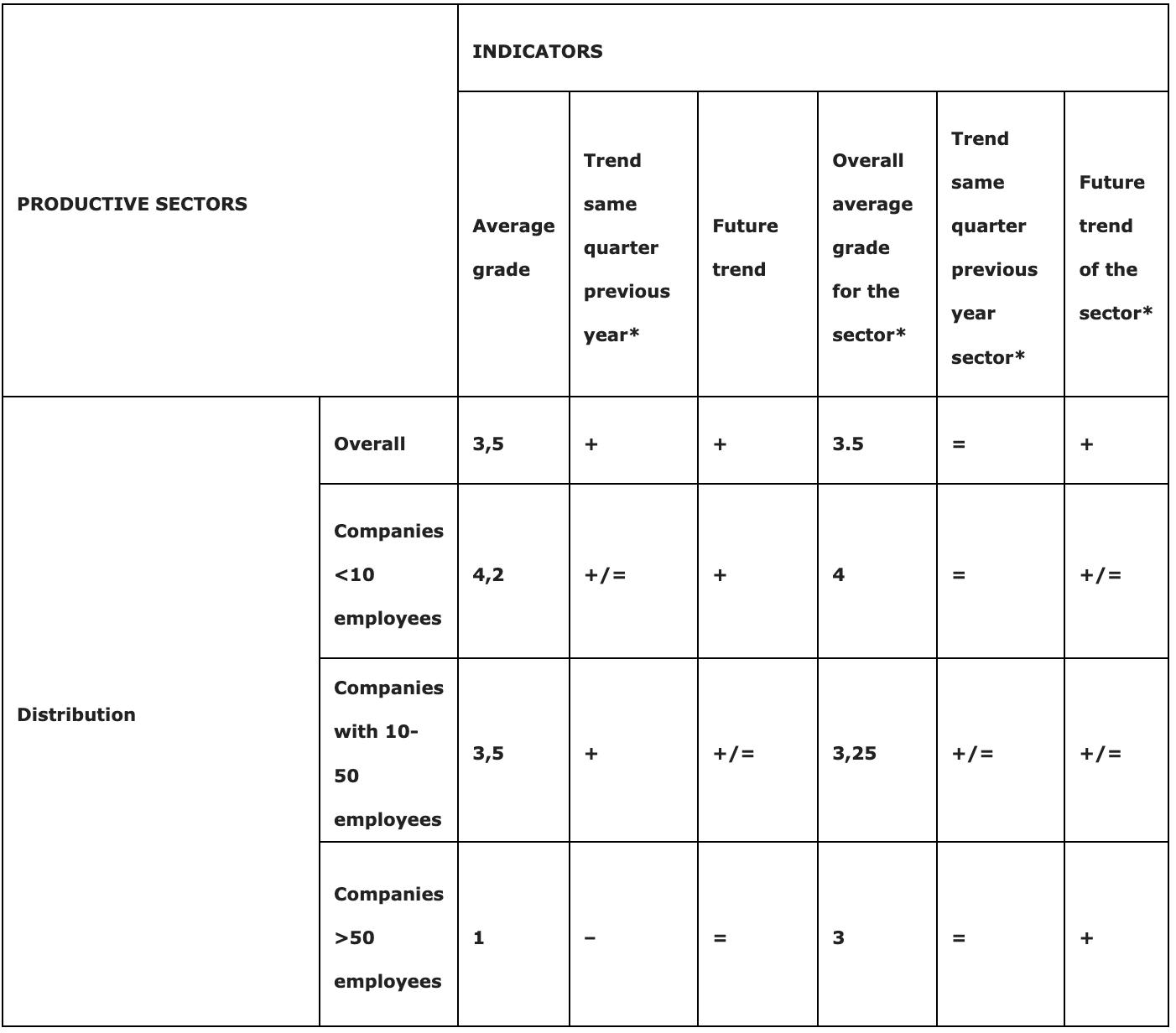

Distribuzione

Le aziende di distribuzione biologica hanno registrato un punteggio medio di 3,5 su 5, leggermente inferiore al Q1 (3,7). Rispetto al Q2 2024, il 56% indica un miglioramento, il 22% stabilità e il 22% un peggioramento. Per il Q3, il 56% prevede miglioramento, il 33% stabilità e l’11% calo.

Dal punto di vista del settore, il punteggio medio è di 3,5. Rispetto al Q1 2024, il 67% lo considera stabile e il 33% migliorato. Per il prossimo trimestre, il 56% prevede crescita e il 44% stabilità.

Osservazioni chiave:

-

Andamento disomogeneo in base alla dimensione: le aziende più grandi (oltre 50 dipendenti) riportano risultati peggiori rispetto al 2024.

-

Le aziende di dimensioni minori ottengono i risultati migliori e mostrano forte fiducia nella crescita futura.

Sfide del settore

Tra le sfide più sentite emergono:

-

la difficoltà di mantenere prezzi competitivi in un contesto di costi produttivi crescenti e concorrenza della GDO e degli e-commerce;

-

la necessità di democratizzare il consumo senza compromettere qualità e valori di sostenibilità, obiettivo che richiederebbe maggiore sostegno pubblico;

-

il contrasto al greenwashing, sottolineando che i prodotti biologici non sono solo una scelta responsabile per l’ambiente, ma anche l’alternativa più salutare e sostenibile per il benessere personale e per il pianeta.

In sintesi, mantenere e ampliare la quota di mercato, promuovendo la narrazione di sostenibilità e salute, rappresenta oggi la principale preoccupazione condivisa dal settore.

Tutti i dati sono gestiti da Bio Eco Actual, trattati in forma anonima e aggregata, senza pubblicazione di informazioni identificative. Per saperne di più o contribuire al Termometro Trimestrale del Settore Biologico, è possibile contattare: marketing@bioecoactual.com

Autrice: Gemma Isern Castells, Politologa, Master in Relazioni Internazionali, Sicurezza e Sviluppo